一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

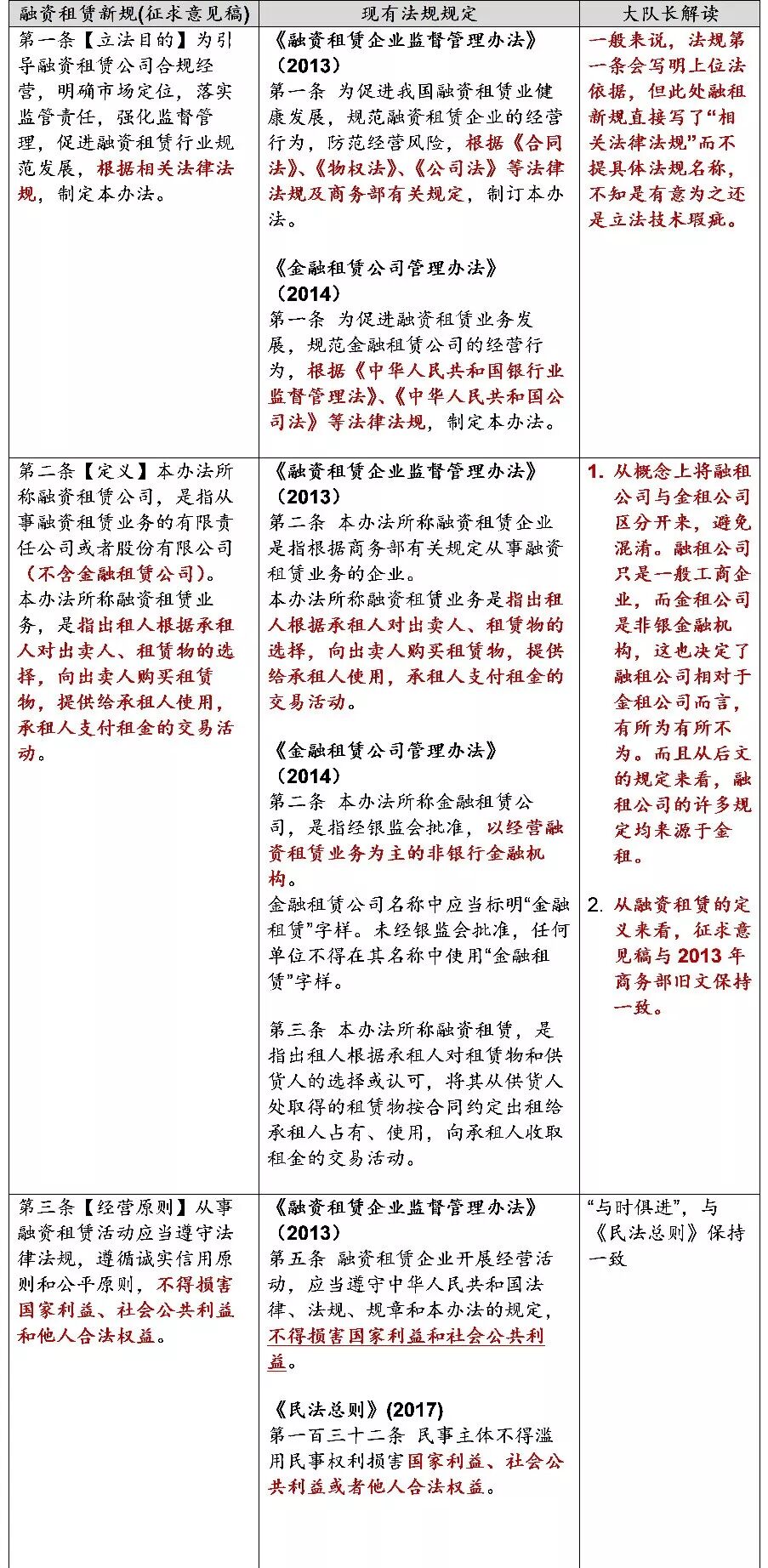

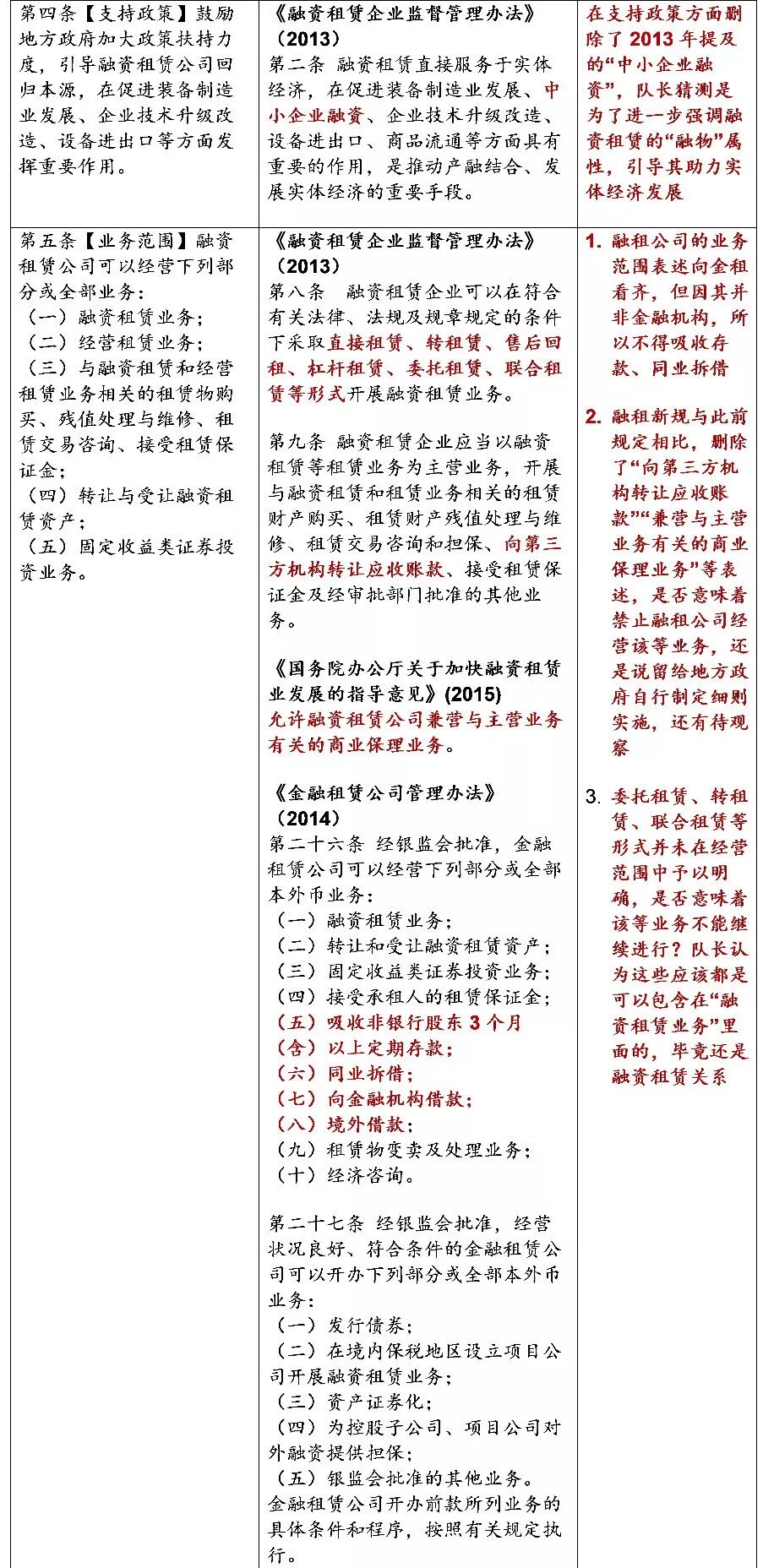

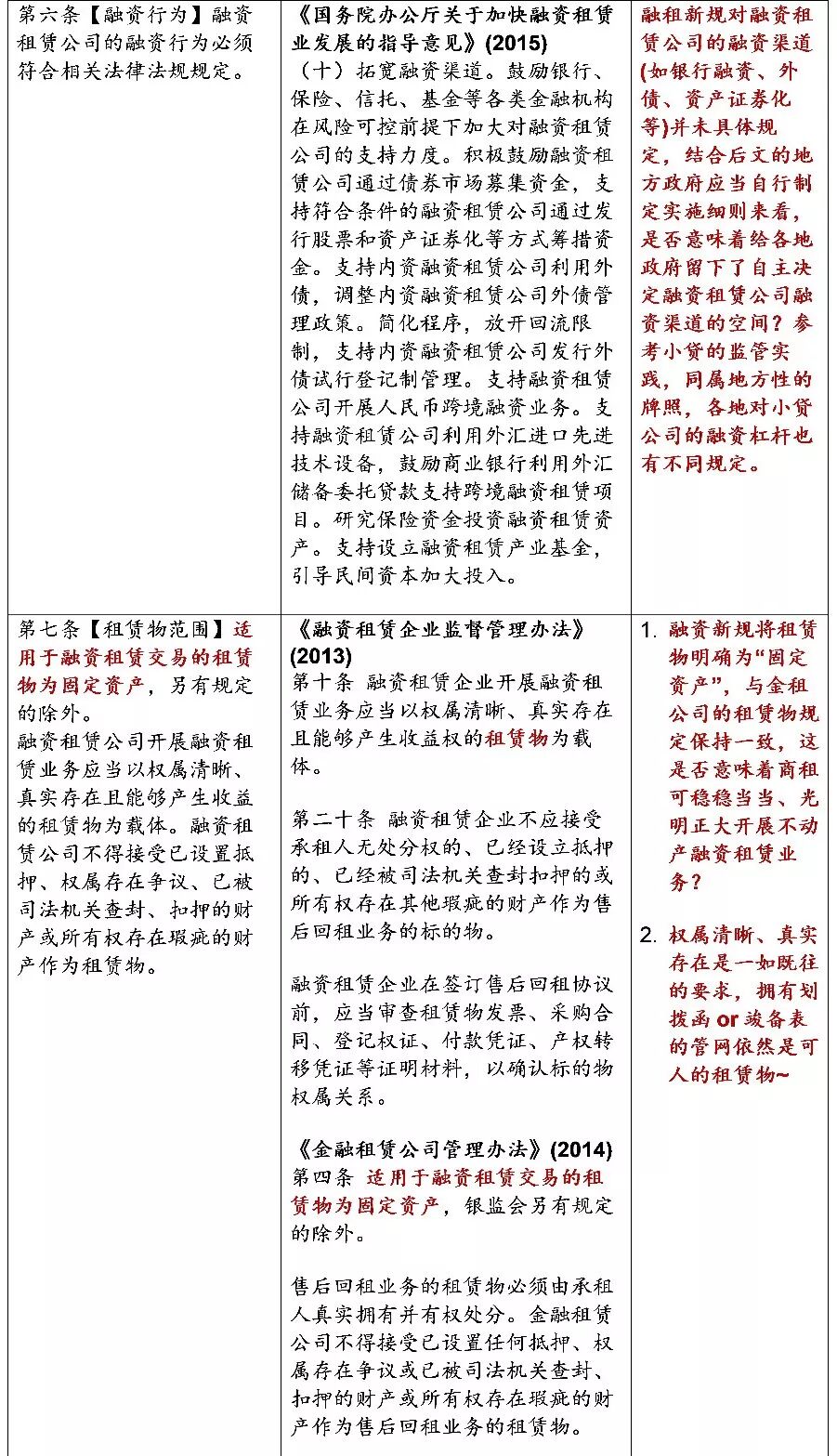

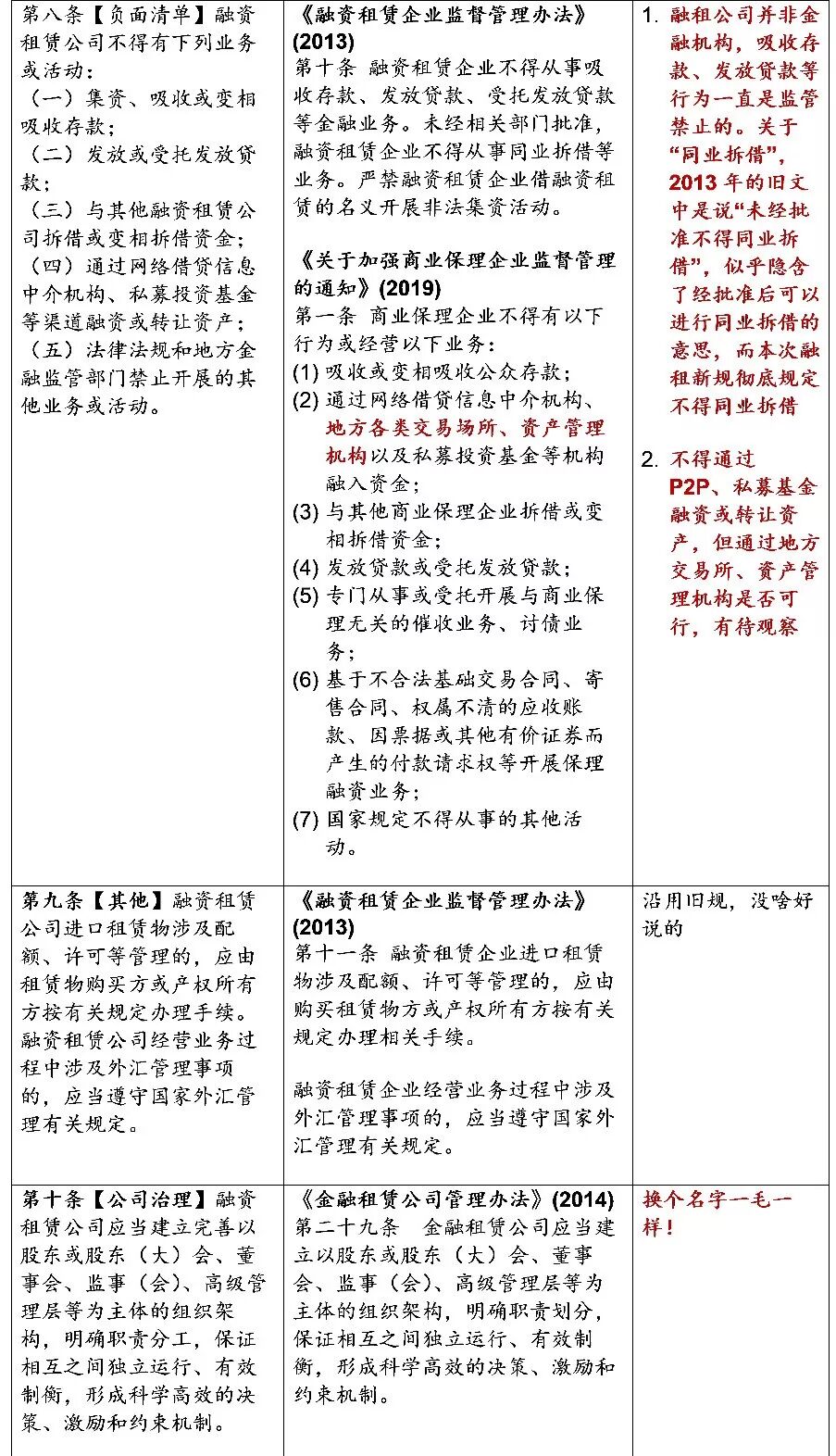

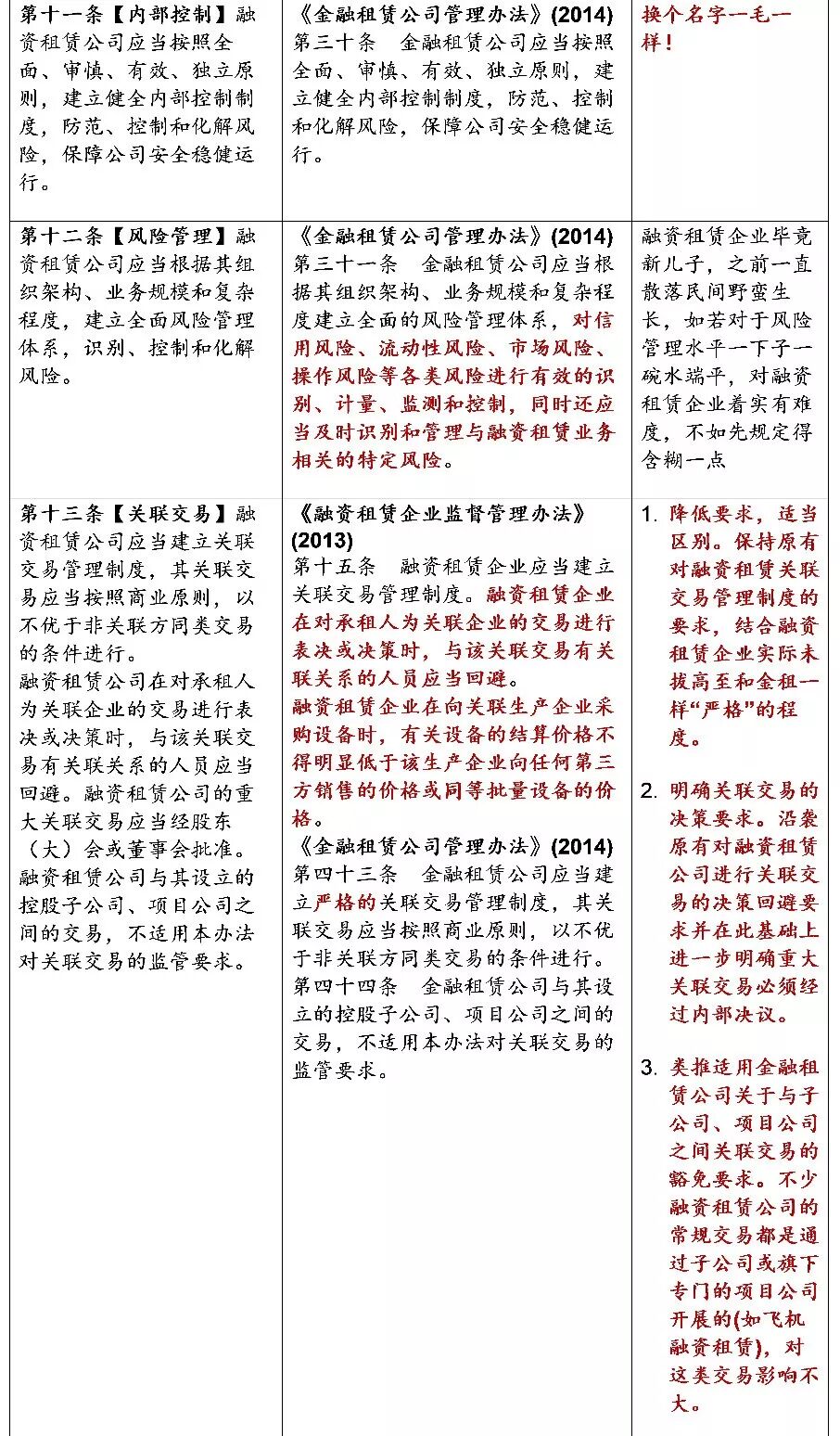

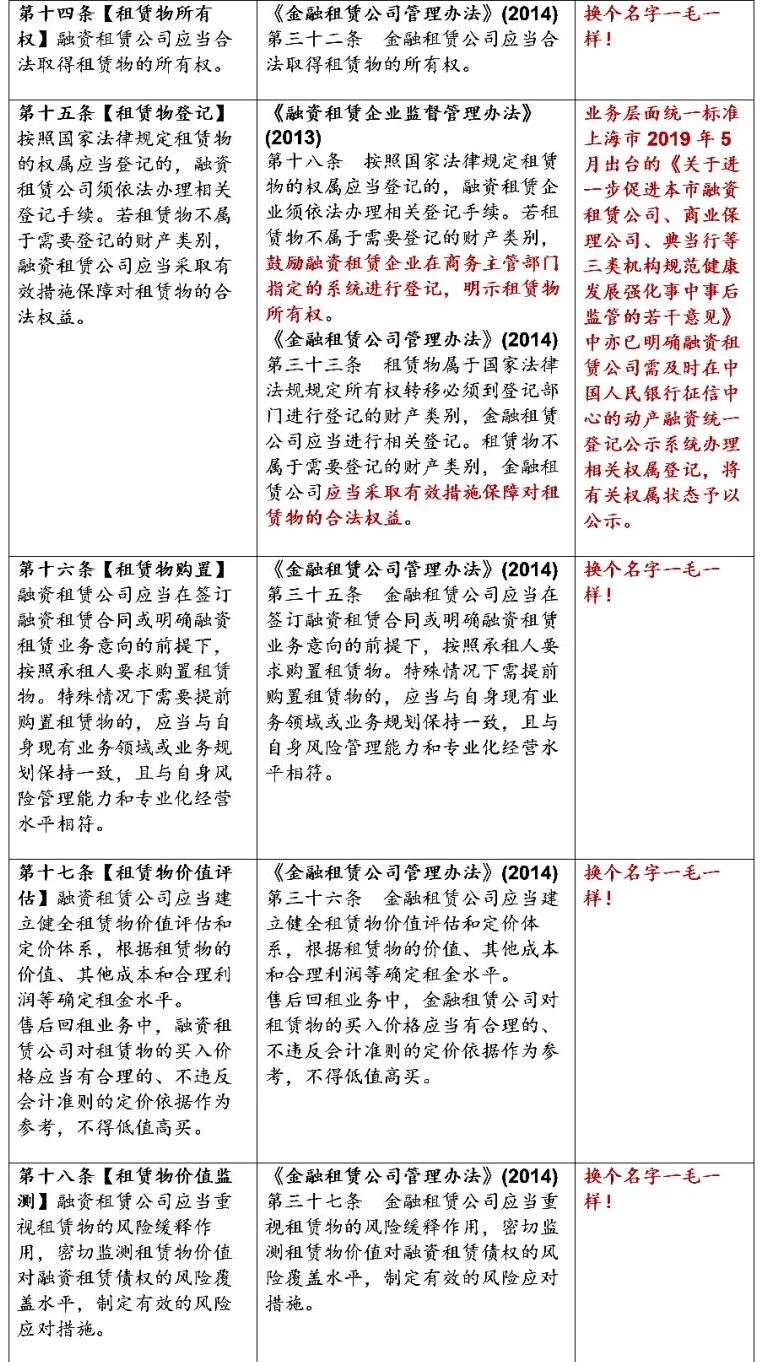

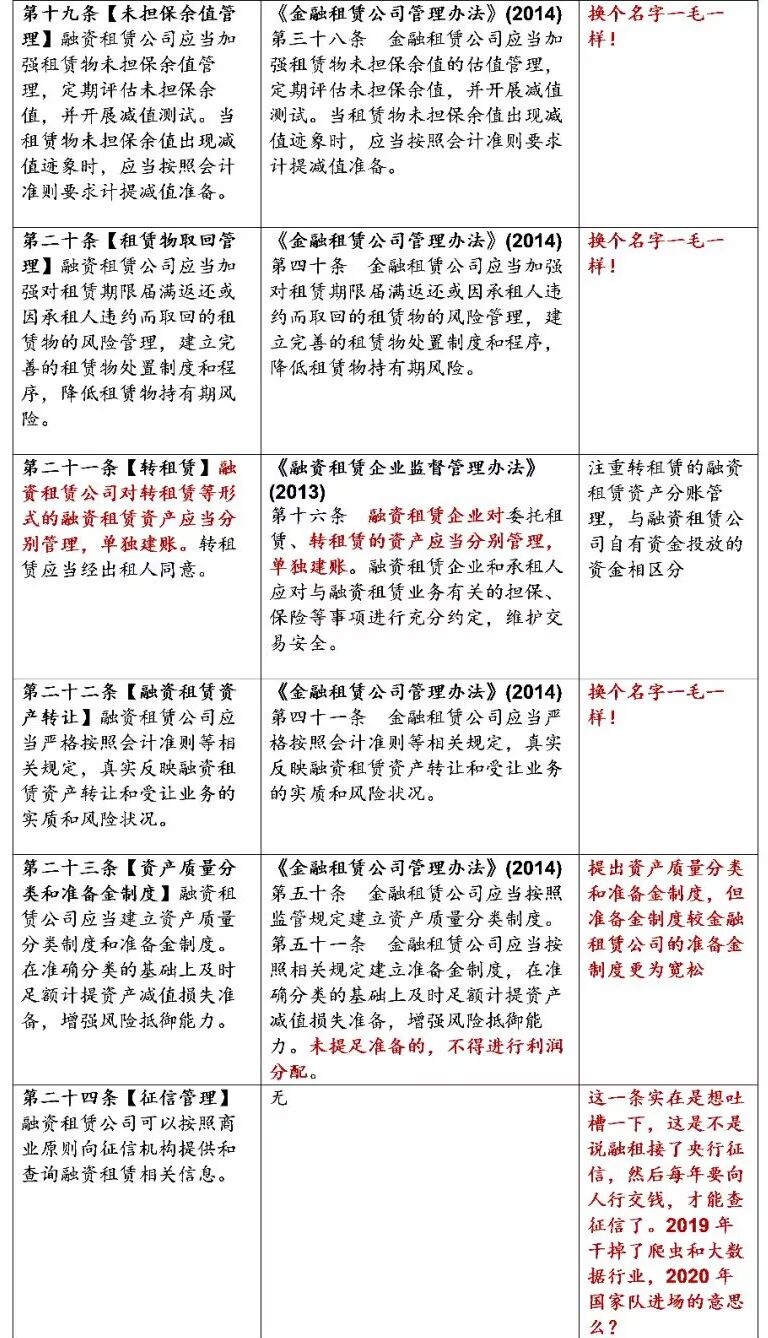

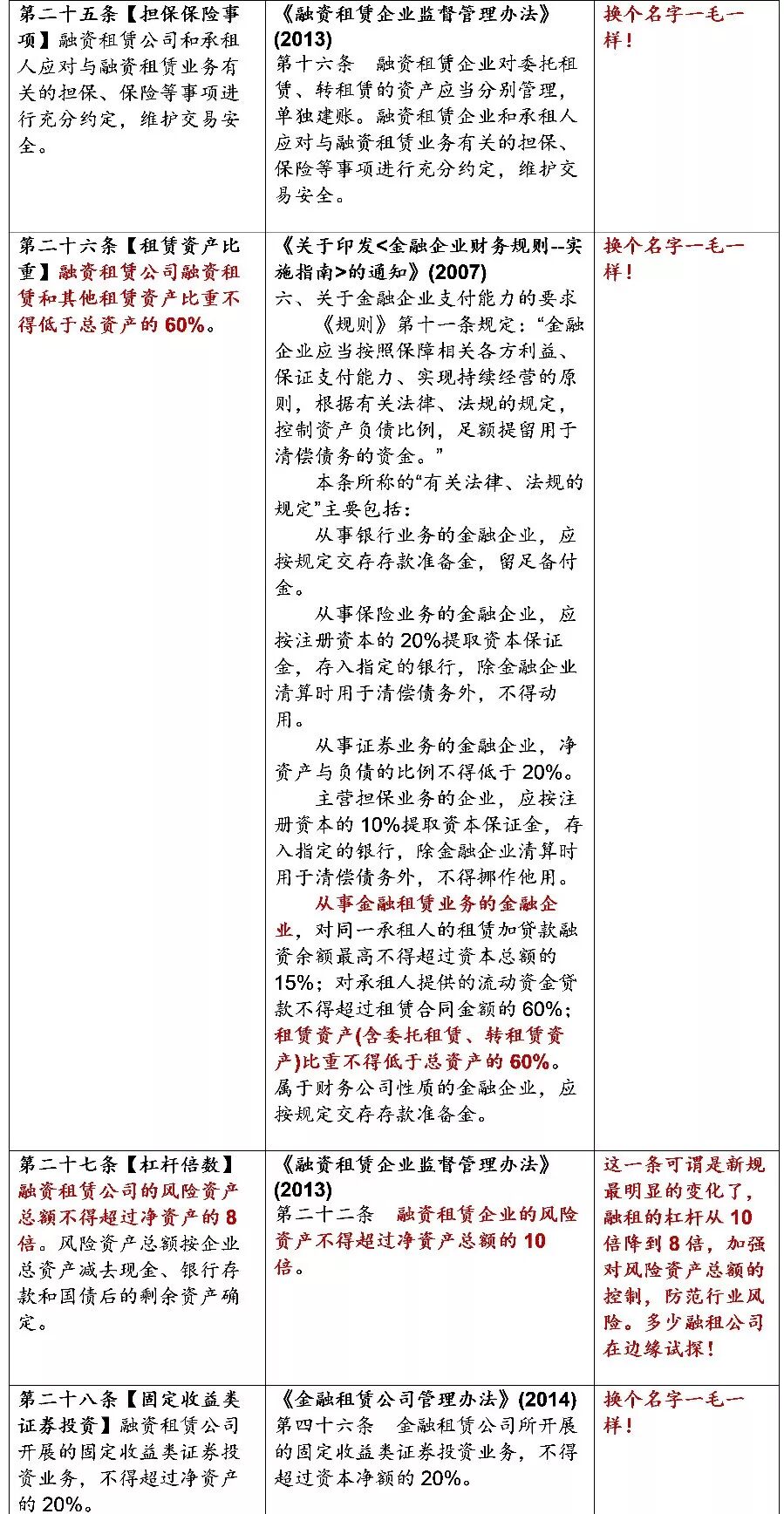

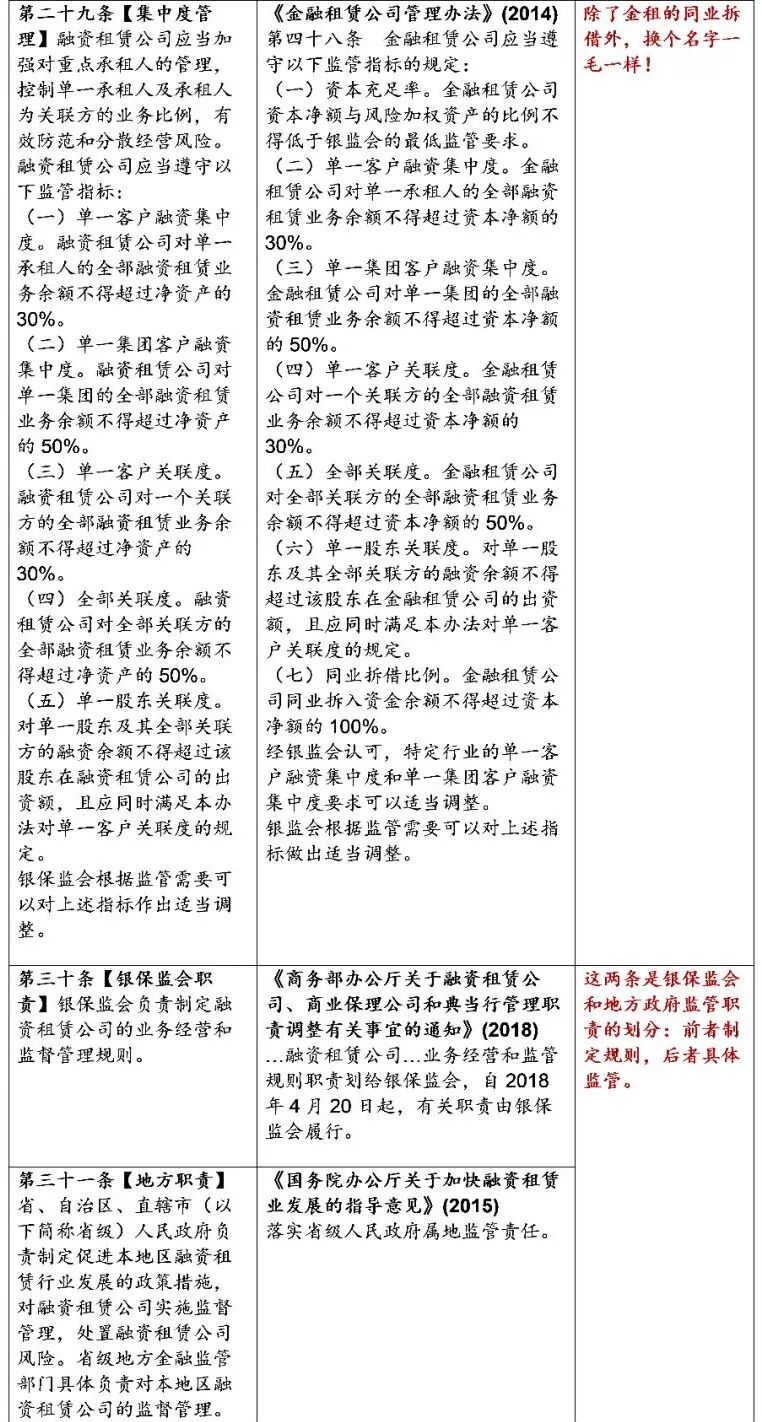

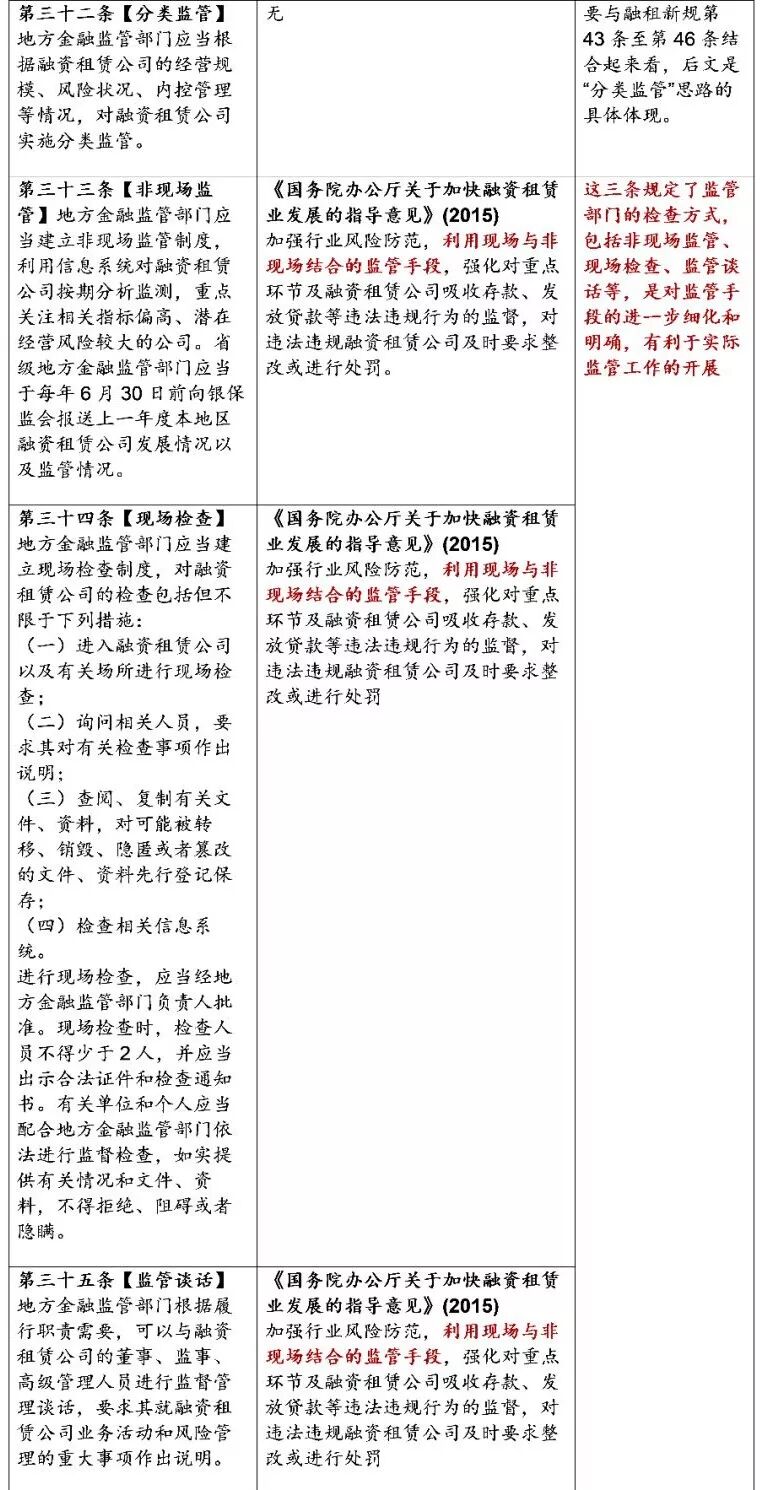

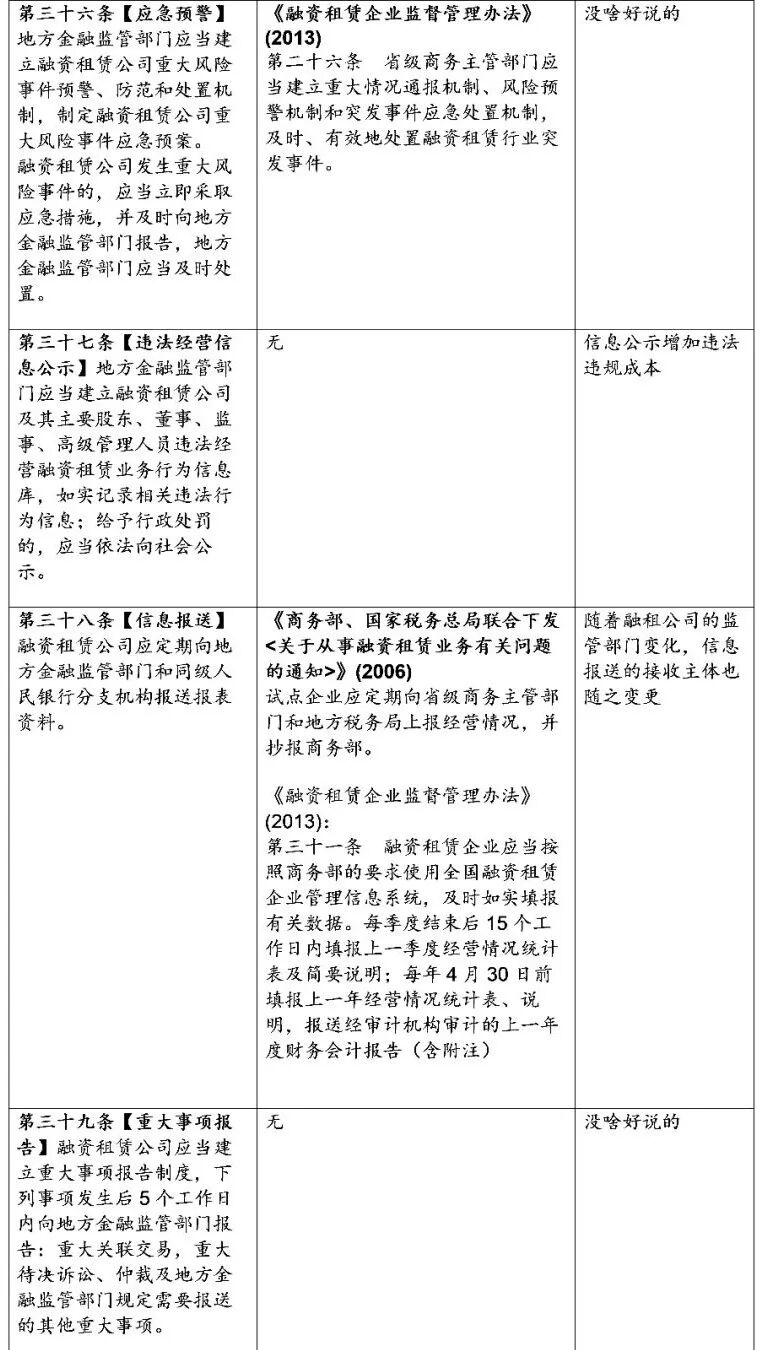

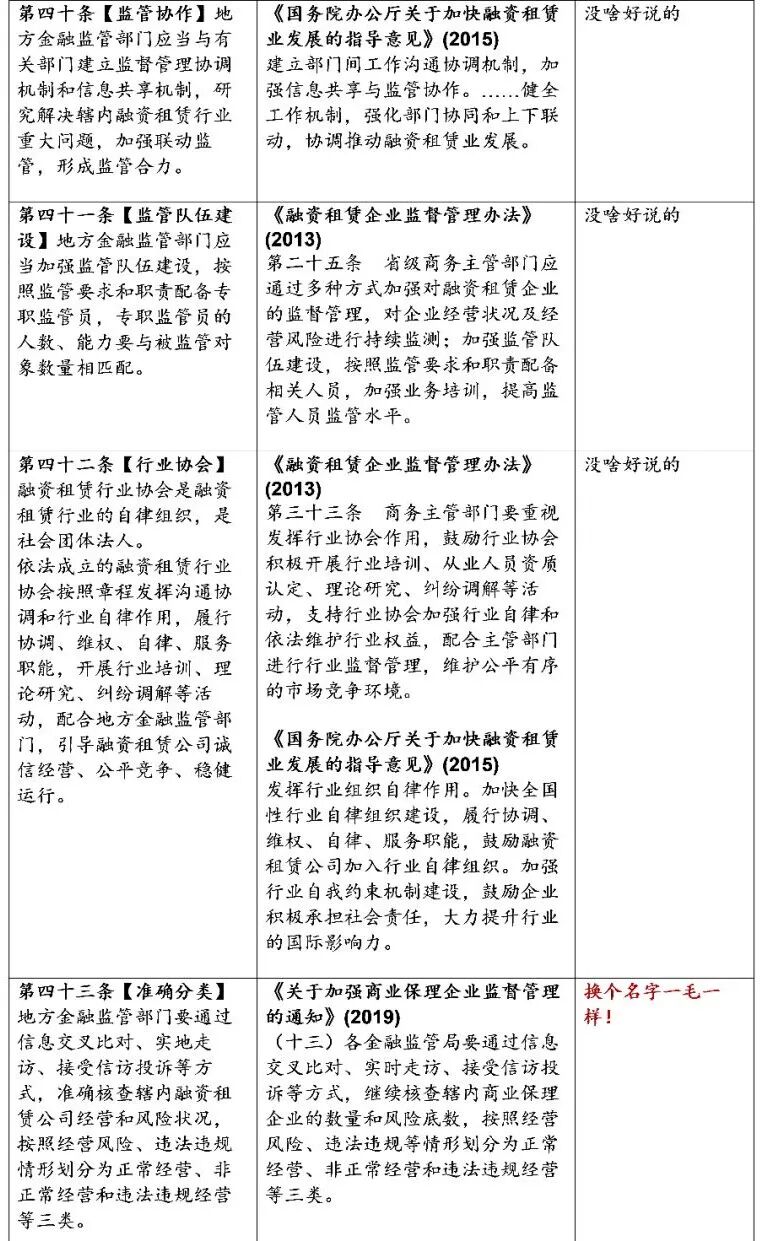

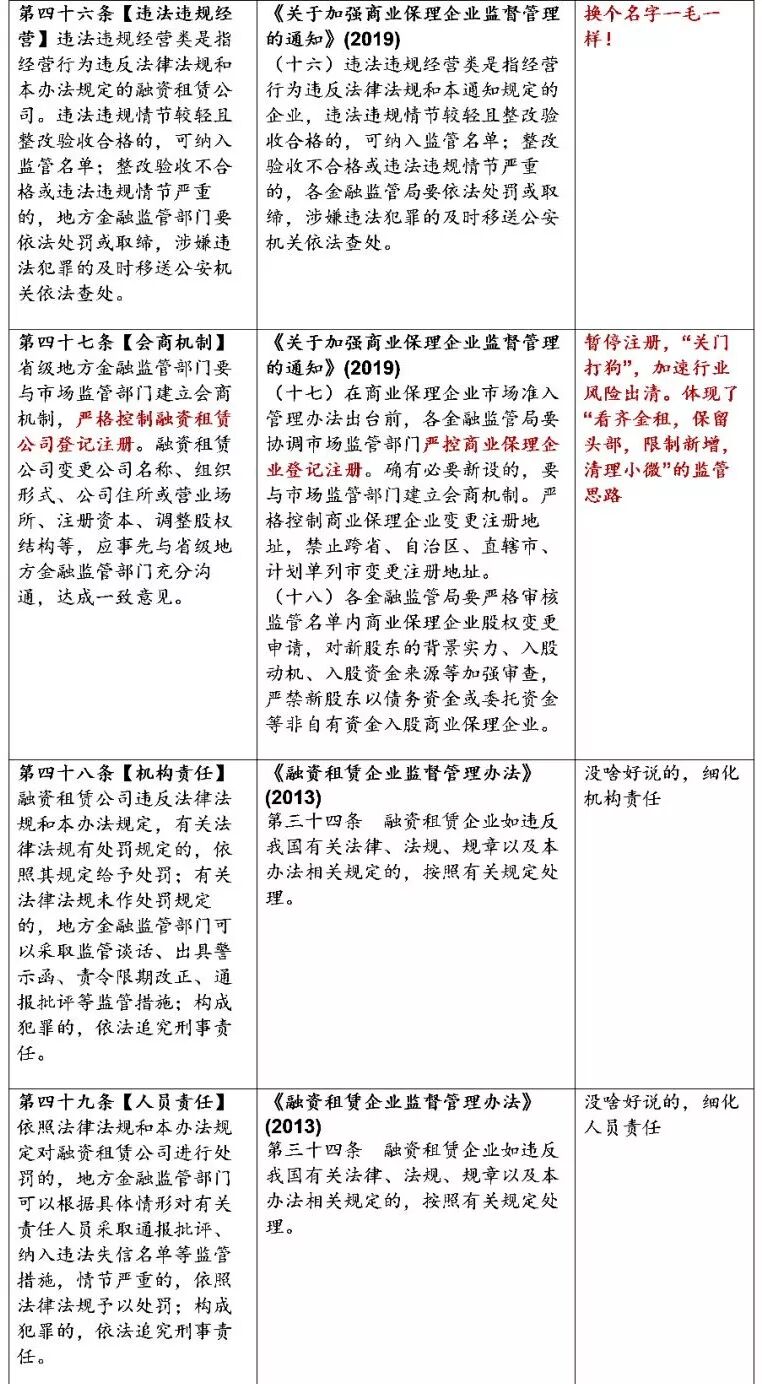

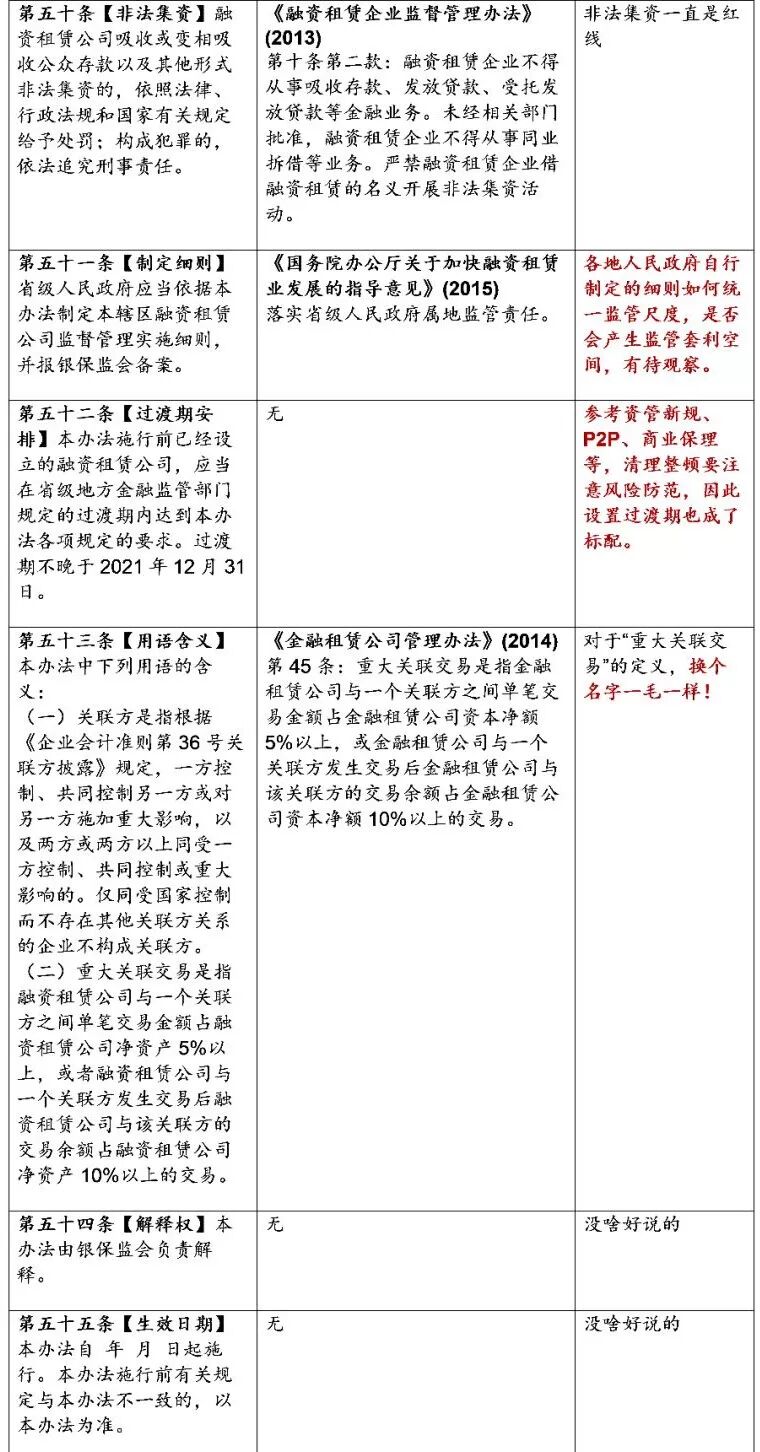

2020正式来临,监管爸爸们也开始了新的发文征程。对于金融监管领域而言,银保监会可谓是打响了第一枪。2020年1月8日下午,银保监会官网发布《融资租赁公司监督管理暂行办法(征求意见稿)》(下称“融租新规”),这也是继2019年底对融资担保、商业保理等类金融牌照发布规定后(如《融资担保公司监督管理补充规定》《关于加强商业保理企业监督管理的通知》),银保监会再次向类金融牌照出手。事实上,融租新规的出台并非偶然。2018年上半年,商务部办公厅发布《关于融资租赁公司、商业保理公司和典当行管理职责调整有关事宜的通知》(商办流通函[2018]165号),规定自2018年4月20日起将制定融资租赁公司、商业保理公司、典当行业务经营和监管规则职责由原来的商务部划给银保监会。本次融租新规的出台,也是银保监会履职的体现。仔细读一遍融租新规,再联想到金融租赁和其他类金融牌照的监管,我们会有这样几点有意思的发现:1. 这次的融租新规主要分为两大块,前半部分主要是明确融资租赁的业务规范和监管指标(包括业务范围、资产比重、杠杆倍数、固收类证券投资比重和集中度管理等),后半部分主要是明确融资租赁公司的分类监管与清理整顿(将融资租赁公司划分为正常经营、非正常经营和违法违规经营等三类)。2. 更有意思的是,前半部分融租新规绝大部分均来自于2014年的《金融租赁公司管理办法》(几乎是一毛一样),这也印证了当初融租监管职责划归银保监会时的市场猜测,即融租的监管规则会逐步看齐金租,保留头部,限制新增,清理小微;而后半部分的分类监管,则借鉴了《关于加强商业保理企业监督管理的通知》的规定(几乎是一毛一样),这主要是融租公司和保理公司的监管环境类似,尤其是属地管理和分类管理上面,一边中央进行指标强监管,一边地区进行清理整顿扫荡。3. 融租新规明确体现了银保监会和地方金融办的分工——“前者制定规则,后者具体监管”,但融租新规也规定各省级人民政府应当制定本辖区内的融租监管实施细则,并报银保监会备案。在此背景下,各地细则能否统一尺度,是否会产生监管套利空间,让我们拭目以待。4. 2019年11月网上流传的《融资租赁业务经营监管管理暂行办法(征求意见稿)》,我们认为参考价值不大,抛去其出处存疑不谈,其从文件名称到具体内容与本次银保监公布的融租新规相比,本身也有较多看上去不太合理的规定,没必要进行过度的比较性解读。5. 最后,针对这次的融租新规,帮大家划一下重点,不过相信爱学习的你,一定不会错过下面的逐条拆解版:(1) 明确融租公司的业务范围,包括融资租赁业务、经营租赁业务、与融资租赁和经营租赁业务相关的租赁物购买、残值处理与维修、租赁交易咨询、接受租赁保证金、转让与受让融资租赁资产、固定收益类证券投资业务;不得集资、吸收或变相吸收存款、发放或受托发放贷款、与其他融资租赁公司拆借或变相拆借资金、通过网络借贷信息中介机构、私募投资基金等渠道融资或转让资产等。未提及“委托租赁”“联合租赁”“转租赁”和“与融资租赁相关的保理业务”。(2) 严格规范租赁物的范围,适用于融资租赁交易的租赁物为固定资产,且应当权属清晰、真实存在且能够产生收益。那么不动产有没有戏?(3) 明确融租业务监管指标,资产比重60%,杠杆由10倍降为8倍,固收证券投资上限20%,集中度指标上限遵循单一客户30%、单一集团50%、单一关联方30%、全部关联方50%。未提及资产证券化。(4) 分类监管与2年过渡期,按照经营风险、违法违规情形将融租公司划分为正常经营、非正常经营和违法违规经营等三类,并对已经设立的融租公司给予两年过渡期,过渡期内原则上暂停融租公司的登记注册。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!