法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:道可特法视界

受到经济不确定性增加的影响,近年来投资者在投资协议中越来越倾向于采用回购条款。这种趋势的背后,主要是基于在当前经济形势下,投资者更加关注投资风险,希望通过回购条款来限制投资损失,提高投资的安全性,同时也体现了投资者对于长期投资的预期收益变得更加谨慎,因此更愿意选择具有回购条款的投资项目,以便在市场发生变化时能够及时调整投资策略。且在经济波动期间,投资者对于资金流动性更加关注,回购条款可以为投资者提供更大的灵活性,以便在需要时能够及时回收投资资金。目前,在投资协议中采用回购条款已经成为一种普遍现象,回购条款通常约定,在特定条件下,回购权利人(包括投资主体、基金份额投资人或受让方等)有权要求回购义务人(包括标的公司、标的公司的控股股东或实际控制人、私募基金的合伙人等主体)按照约定的价格回购其所持有的股权、基金份额等。回购条款的设置有利于投资者在市场发生变化时,能够及时调整投资策略,降低投资风险。总之,在当前经济形势下,投资协议中普遍采用回购条款的现象将持续存在。

三、回购权条款的现实困境

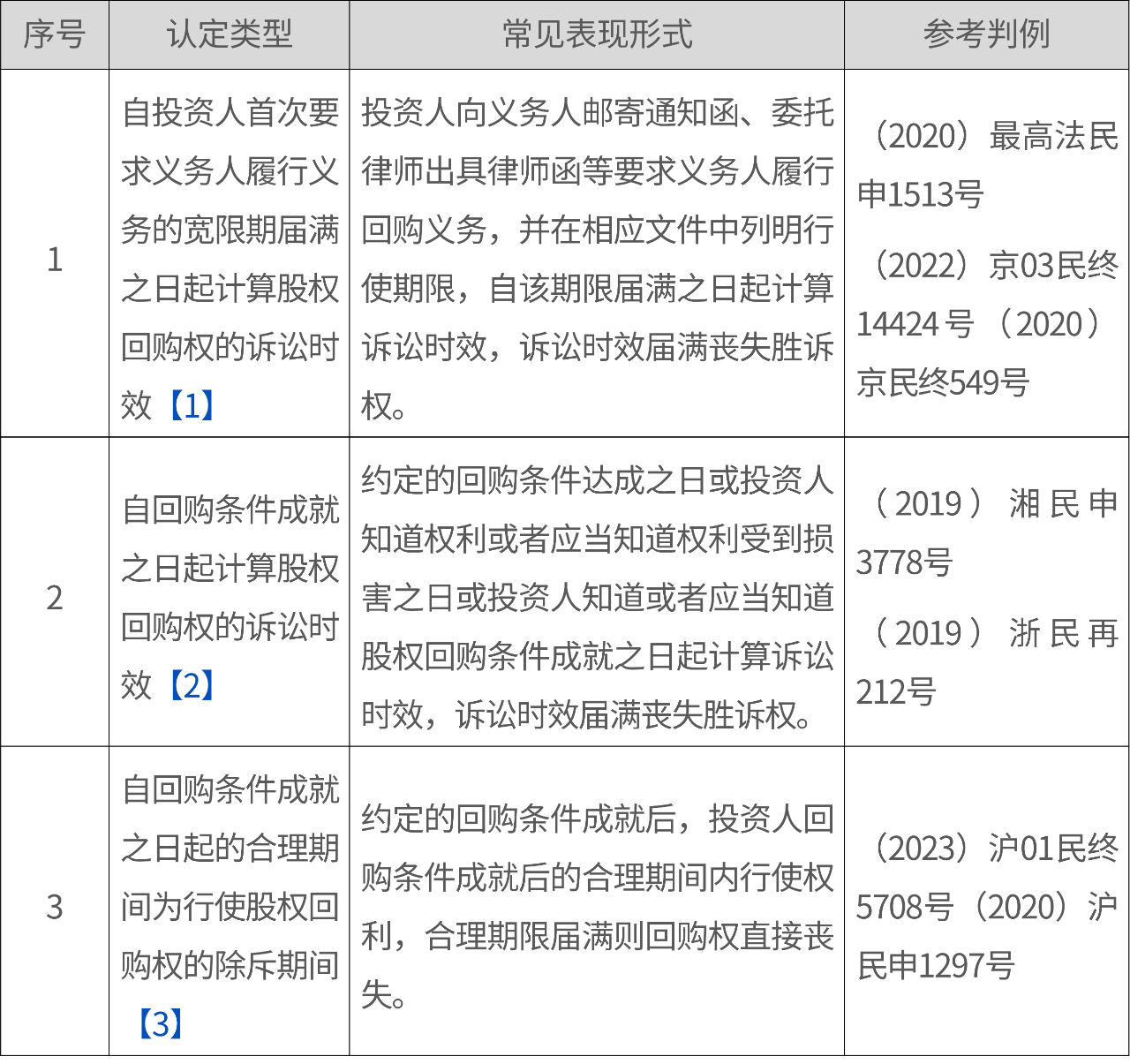

(一)回购权条款未约定义务履行期限和权利行使期限

(二)回购权条款之现金补偿实现的困境

(三)回购权条款落地之程序履行的现实困境

根据《九民纪要》的规定,回购权利人如请求目标公司回购股权,人民法院应当依据《公司法》的规定进行审查,且须完成减资程序。[6]而该规定在实际落地过程中可能会给回购权利人带来履行的困难。根据《公司法》及公司章程的规定,减资程序属于特别决议事项,须经代表三分之二以上有表决权的股东通过,且从董事会、股东会的召集程序来看,作为持有较小股权比例的回购权利人可能难以推动减资事项的决策,从而导致回购权行使成为空谈。

四、律师建议

(一)条款设计:多角度完善行权权利的履行

(二)程序启动:联合多方或另辟蹊径

(三)有备无患:做好证据文件的留存、整理

结语

综上所述,回购权作为回购权利人与目标公司签署的协议中的重要条款之一,在保护回购权利人利益、提高投资的效率等方面发挥着重要作用。回购条款的设置应该符合双方的利益,同时也要考虑到实际情况和未来可能的变化。通过明确回购的条件、时间、价格、价格调节机制等细节,双方可以在商业合作中更加信任和友好合作。同时,回购权也为回购权利人提供了一种退出机制,有利于优化资产配置和收益回报。投资者在签订回购协议时,也需要注意条款的合理性和可行性,避免出现因条款设置不合理不可行导致回购难度加大、损失加大等问题。总之,回购权条款需要投资者和目标公司在签署协议前认真考虑和规划,以确保双方的商业合作能够顺利进行,实现共赢。

免责声明:本公众号发布的文章,除标注“原创”外,均转载来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!